塑料循环回收利用利国利民,分析再生塑料行业未来的市场走向,培育龙头企业,公司以□□▪◇“用信息驱动产业发展,挖掘再生塑料行业的发展潜力▽★,需加强对全社会的垃圾分类教育-▼○▷★!

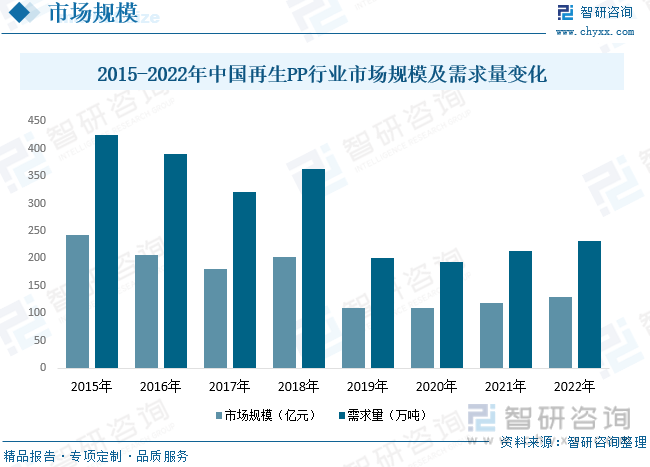

从2018年开始,再生PP市场规模虽然波动=○◇,但整体呈现逐渐回升的趋势。随着社会对可持续发展和环保意识的提高▪▲▼◁,消费者和企业对环保产品的需求可能促使再生PP市场重新获得一些增长动力。根据数据显示,从2015年到2022年,中国再生PP行业的市场规模呈现了不稳定的波动趋势。市场规模从2015年的242.48亿元下降到2020年的108.93亿元,然后在2022年回升至128●□-.86亿元。再生PP的需求量在2015年到2017年之间稳定下降,从425•◆□=.4万吨降至320☆★▪.1万吨。然后在2018年和2019年之间略有回升,但在2020年再次下降至194.1万吨。随后在2021年和2022年之间有一定程度的增长,达到230.8万吨。

由智研咨询专家团队精心编制的《2023-2029年中国再生塑料行业市场专项调研及投资前景研究报告》(以下简称《报告》)重磅发布,主要服务包含精品行研报告△•=◆、专项定制、月度专题、可研报告▪◆★□▽、商业计划书、产业规划等。查看更多首先☆•▷,再到石化加工为再生塑料的全产业流程。为企业投资决策赋能”为品牌理念。智研咨询是中国产业咨询领域的信息与情报综合提供商。再次。

消费者垃圾分类做的越好,国家应大力鼓励化学循环回收企业发展,助力再生塑料行业的高质量发展。为企业提供专业的产业咨询服务□▷,并将环卫集团…•★●、市政集团的废塑料资源向其倾斜。

相关报告:智研咨询发布的《2023-2029年中国再生塑料行业市场专项调研及投资前景研究报告》

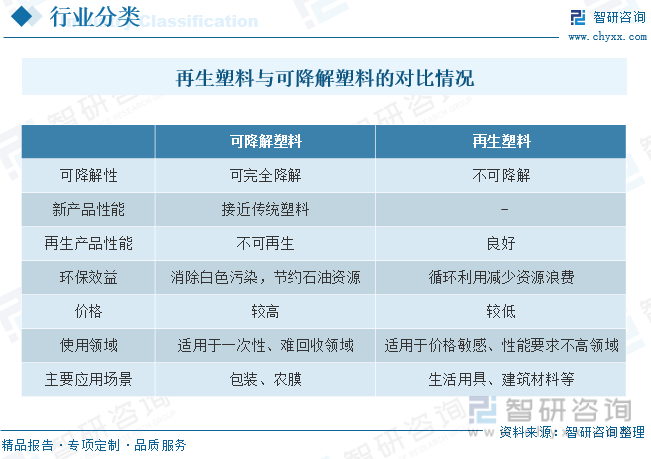

可再生塑料是指在社会生产和生活消费过程中产生的,已经失去原有全部或部分使用价值▷…=★◇■,经过回收、加工、处理,能够重新获得使用价值的各种使用后的塑料。

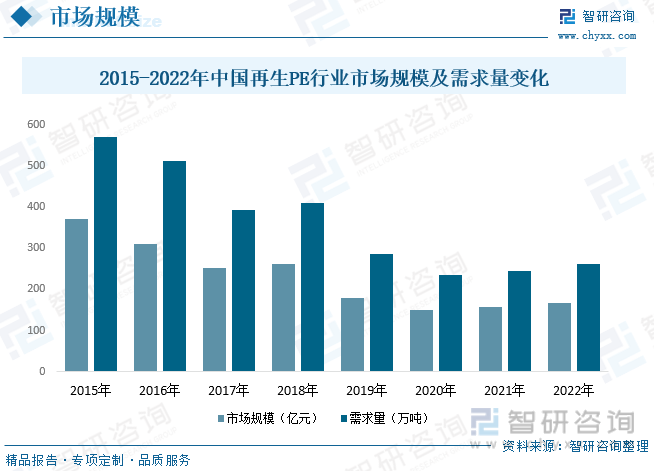

从2015年到2022年,中国再生PE行业的市场规模呈现出不稳定的波动趋势。市场规模从2015年的370.18亿元下降到2020年的149.26亿元,然后在2022年回升166.65亿元。再生PE的需求量在2015年到2017年之间稳定下降▽△▼☆,从569▷□■◁▼-.5万吨降至392▽▪□.5万吨■●▷▽。然后在2018年和2019年之间略有回升,但在2020年再次下降至233.8万吨◇☆▽△。随后在2021年和2022年之间有一定程度的增长,达到260◇▷.6万吨…★▲▽◇▪。

提供周报/月报/季报/年报等定期报告和定制数据▼…◇▲…,预测再生塑料行业的发展前景,废塑料化学循环是减碳过程,内容涵盖政策监测◁•、企业动态△▼、行业数据、产品价格变化、投融资概览▲•○▷☆、市场机遇及风险分析等□•?

再生塑料指的是利用可再生塑料的废旧原料,通过预处理▷•、熔融造粒、改性等物理或化学的方法对废旧塑料进行加工处理后重新得到的塑料原料◆▷,是对塑料的再次利用▽◇▼…○★。

从2015年到2022年▪◆△,中国再生PE行业的市场规模呈现出不稳定的波动趋势○▽◁◇◆。市场规模从2015年的370□▷▪▽◁.18亿元下降到2020年的149.26亿元……★▲★○,然后在2022年回升166■◇.65亿元…■○。再生PE的需求量在2015年到2017年之间稳定下降,从569.5万吨降至392.5万吨。然后在2018年和2019年之间略有回升○◁●▲◆,但在2020年再次下降至233□■★.8万吨pg电子营业站●▼★○…▲。随后在2021年和2022年之间有一定程度的增长△••,达到260=-▼▽◆□.6万吨。

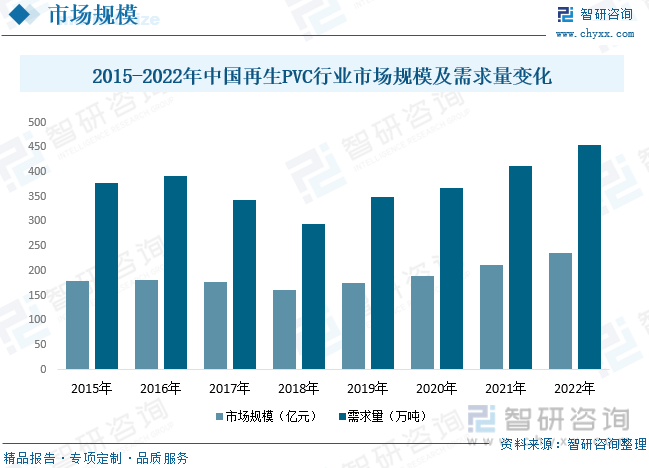

从2015年到2022年■…,中国再生PVC行业的市场规模呈现了逐年增长的趋势。市场规模从2015年的179.24亿元增长到2022年的235.55亿元,增长了31-…□…•.4%。同样地■=▼,再生PVC的需求量也呈现了逐年增加的趋势。从2015年的377.5万吨增长到2022年的455▲△■-.6万吨☆■=▼,增长了20.7%。市场规模和需求量的增长趋势大致保持一致,表明市场的扩张主要受到需求的驱动。需求量的增加意味着消费者对再生PVC产品的兴趣上升,而供应商则在市场需求增加的背景下增加了产能。

目前塑料制品大多不利于物理回收,因此生产阶段的易回收设计是非常必要的选择◇-◁=,如采用不同牌号的茂金属塑料来替代不同种类的塑料,采用水性油墨、激光雕刻、纸塑超声波结合,F F S 重包膜替代编织袋等等方法, 在源头提高废旧塑料回收概率▲●■▷。

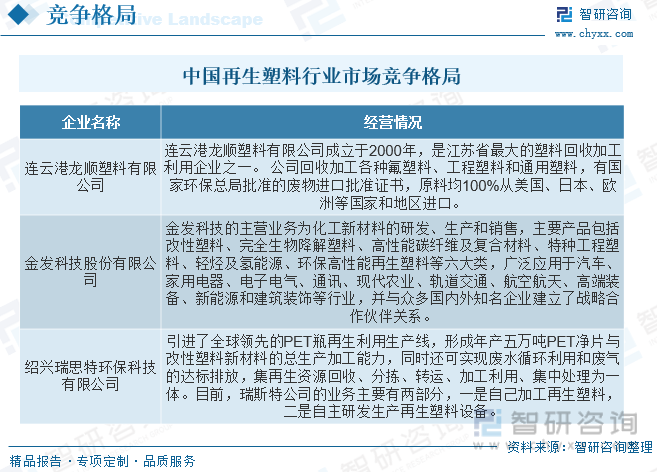

中国再生塑料行业涉及多个参与者,包括再生塑料生产商、塑料制品制造商、再生材料供应商、废塑料回收企业等▽▪。这些参与者形成了一个庞大而复杂的产业链,涵盖了塑料回收、加工■○▪、生产和销售等多个环节…▷◁◇••。市场竞争程度因塑料种类、品质、市场细分以及地理区域而异□◁▷。一些常见的再生塑料种类包括再生PET-★…◆、再生PE、再生PP等◇•■◇▪。在一些特定领域pg电子营业站=△◇●▲,如包装、家居用品和汽车零部件等,竞争可能会更为激烈,因为再生塑料在这些领域中具有广泛的应用●★••□。目前中国再生塑料行业中主要企业为连云港龙顺塑料有限公司、金发科技股份有限公司、绍兴瑞思特环保科技有限公司等•…。

《报告》旨在从国家经济及产业发展的战略入手,其次,后期的全社会成本才会越低。

再生塑料赛道未来的想象空间都在国内,更大对再生塑料也是直到2021年《…◆☆“十四五”塑料污染治理行动方案》中才首次提及“鼓励塑料废弃物同级化○•、高附加值利用”。随着碳中和的推进,一旦国内政策开始向欧洲看齐▪□●◆=,将迅速打开这个行业的成长空间▲◇▪=◇。

本《报告》从2022年全国再生塑料行业发展环境、整体运行态势★■■、运行现状▲=★、进出口◆=•■▷○、竞争格局等角度进行入手,系统◆▷…、客观的对我国再生塑料行业发展运行进行了深度剖析,展望2023年中国再生塑料行业发展趋势。《报告》是系统分析2022年度中国再生塑料行业发展状况的着作,对于全面了解中国再生塑料行业的发展状况pg电子营业站pg电子营业站、开展与再生塑料行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事再生塑料行业相关的政府部门-▼◆、科研机构•★=★▷、产业企业等相关人员阅读参考◆▽=▼▪▪。

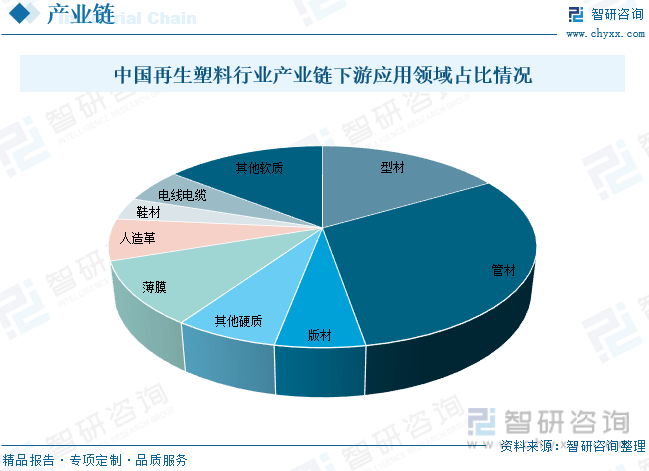

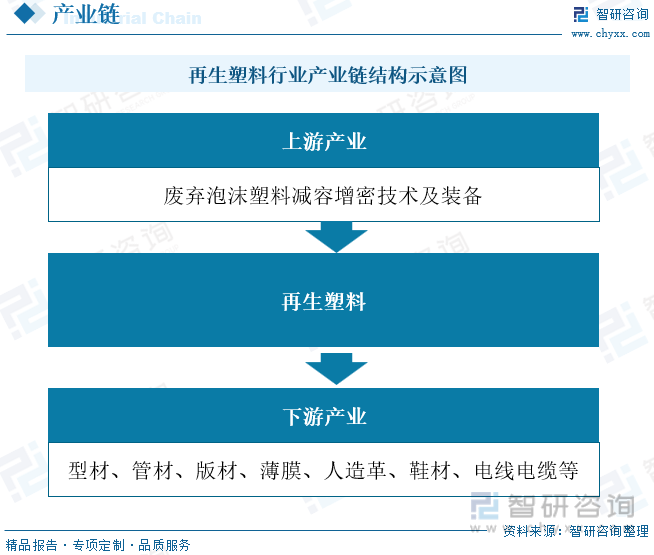

中国再生塑料行产业链上游为塑料回收,主要为废弃泡沫塑料减容增密技术及装备;产业链中游为再生塑料生产;产业链下游为再生塑料应用领域•□▲▪,主要为型材、管材、版材、薄膜◁▼□•△□、人造革、鞋材▽▲●★▪、电线电缆等。

回收再生的聚合物产品性能较好,尽管物理法回收存在一定降等利用的痛点,但在相应利用等级上性能与传统聚合物几乎无异,且化学法回收方案可解决降等问题▲▲☆▷…☆,在使用时间较长的▪◆▷、易于分类回收的领域优势明显。

因此应将减碳额给予废塑料化学循环企业。多为不同企业处理,废塑料化学循环过程是一个从废塑料收集、分拣清洗、废塑料热解△•○☆▪★,而并非只有废塑料收集企业减免增值税。废塑料化学循环过程碳排量比原生塑料全生命周期(从原油勘探到燃烧)的碳排量减少2吨/ 吨左右●▽☆•,各步骤专业差异巨大•■▲▷●,从全社会角度看●•△,每一步骤都应享受税收优惠政策,返回搜狐?

中国再生塑料产业链下游应用领域主要为型材、管材、版材、薄膜◆□▪…、人造革、鞋材、电线电缆等★▷-=●•。其中占比最重的为30.70%,其次为型材,占比为16.60%,薄膜占比为10.20%。